전 세계 메모리 시장의 강자이자, 최근 웨스턴디지털(WD)로부터 성공적으로 독립하며 시장의 뜨거운 관심을 받고 있는 샌디스크(SanDisk, SNDK)에 대해 깊이 있게 파헤쳐 보려 합니다. 📈

1. 샌디스크(SanDisk) 기업 개요: “독립 선언과 AI 날개”

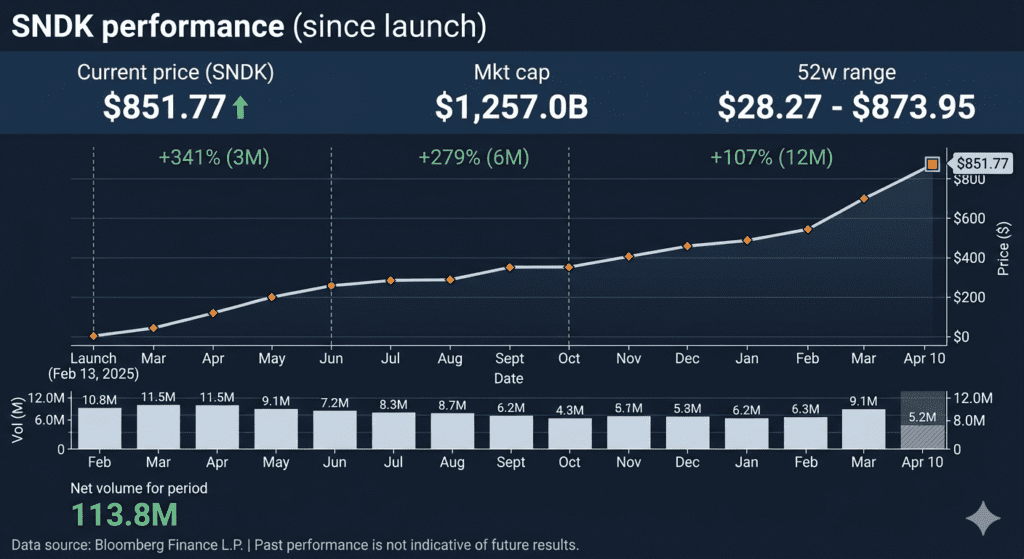

샌디스크는 2016년 웨스턴디지털에 인수된 이후 약 9년 동안 한 지붕 아래 있었으나, 2025년 2월 13일 나스닥(NASDAQ) 시장에 공식 재상장하며 독립 법인으로 화려하게 복귀했습니다.

- 주요 사업: 낸드(NAND) 플래시 메모리 기반 스토리지 솔루션 전문 기업.

- 핵심 경쟁력: 일본 키오시아(Kioxia)와의 합작 투자를 통한 안정적인 칩 생산 및 소비자용 SSD부터 AI 데이터센터용 기업형 스토리지까지 아우르는 수직 계열화 구조.

- 최근 상황: 웨스턴디지털이 보유하고 있던 잔여 지분을 대거 매각하면서 오버행(잠재적 매도 물량) 우려가 해소되고 있으며, 순수 낸드 전문 기업으로서의 가치를 시장에서 재평가받고 있습니다.

2. 샌디스크 실시간 주가 분석 (2026년 4월 기준)

현재 샌디스크의 주가는 그야말로 ‘파죽지세’라는 표현이 어울립니다. AI 열풍에 따른 고성능 스토리지 수요 폭증이 주가를 견인하고 있습니다.

샌디스크(SNDK)

US$851.77

핵심 주가 지표 (2026.04.10 기준)

- 현재가: $851.77

- 52주 최고가: $873.95

- 52주 최저가: $28.27 (분할 상장 직후 대비 폭발적 상승)

- 시가총액: 약 1,257억 달러 (한화 약 170조 원 규모)

- 최근 추이: 2026년 1분기에만 주가가 141% 급등하며 S&P 500 기술주 중 최고 수준의 수익률을 기록했습니다.

3. 재무제표 심층 분석: “적자 탈출과 기록적 수익성”

샌디스크의 재무 상태는 ‘NAND 가격 상승’과 ‘AI 수요’라는 두 마리 토끼를 잡으며 극적인 개선을 보여주고 있습니다.

① 손익계산서 요약 (2026 회계연도 2분기)

- 매출액: 30억 2,500만 달러 (시장 예상치 크게 상회)

- 순이익: 8억 300만 달러 (이전 분기 1억 1,200만 달러 대비 약 7배 급증)

- EPS (주당순이익): $6.20 (조정치 기준)

- 수익성 전망: 2026년 연간 매출은 전년 대비 112% 성장한 156억 달러에 달하며 완전한 흑자 전환이 확실시되고 있습니다.

② 재무 건전성

- 부채 비율: 자기자본 대비 부채 비율이 약 5.9%로 매우 낮아 재무 구조가 매우 탄탄합니다.

- 현금 보유: 약 15억 달러의 현금 및 단기 투자금을 보유하고 있어 향후 설비 투자 및 R&D 여력이 충분합니다.

4. 향후 전망 및 투자 이슈 (Check Point)

전문가들은 샌디스크가 단순한 저장장치 제조사를 넘어 ‘AI 시대의 핵심 인프라 기업’으로 변모하고 있다고 평가합니다.

- NAND 가격의 지속적 상승: AI 데이터센터 구축 확대로 인해 기업용 SSD 수요가 공급을 앞지르고 있습니다. 이는 샌디스크의 이익 마진을 극대화하는 핵심 요소입니다.

- 웨스턴디지털의 지분 매각 완료: 최근 전 모회사인 WD가 부채 상환을 위해 샌디스크 지분 약 31억 달러어치를 매각했습니다. 단기적으로는 물량 부담에 주가가 흔들리기도 했으나, 오히려 수급 불확실성이 제거되며 강력한 반등의 발판이 되었습니다.

- 애널리스트 목표가 상향: 미즈호($1,000), 번스타인($1,250) 등 주요 투자은행들이 목표 주가를 공격적으로 올리고 있습니다.

- 2027년 폭발적 EPS 성장: 시장에서는 2027년 주당순이익(EPS)이 95.61달러까지 치솟으며 올해보다 143% 이상 성장할 것으로 내다보고 있습니다.

5. 샌디스크 투자 시 유의사항

물론 장밋빛 전망만 있는 것은 아닙니다. 다음의 리스크 요인도 함께 체크해 보세요.

- 낸드 사이클의 변동성: 메모리 반도체 특성상 공급 과잉 시 가격이 급락할 수 있습니다. 현재의 호황이 언제까지 유지될지 주시해야 합니다.

- 기술 경쟁: 삼성전자, SK하이닉스, 마이크론 등 글로벌 강자들과의 고단수 적층 경쟁에서 우위를 점하는 것이 관건입니다.

마치며: “AI 스토리지의 슈퍼 사이클을 타다”

샌디스크는 독립 이후 더욱 민첩한 의사결정과 AI 특화 제품군 강화를 통해 제2의 전성기를 맞이하고 있습니다. 탄탄한 재무 구조와 폭발적인 매출 성장을 바탕으로 나스닥의 새로운 대장주 후보로 거론되는 이유이기도 합니다.