국내 비철금속 산업의 강자이자 K-방산의 숨은 주역인 풍산(103140)에 대해 심도 있게 분석해 보려고 합니다. 최근 구리 가격의 급등과 방산 부문의 전략적 변화로 투자자들의 관심이 그 어느 때보다 뜨겁습니다. 2026년 4월 현재 기준, 풍산의 재무 상태와 주가 흐름, 그리고 향후 투자 시 반드시 체크해야 할 핵심 이슈들을 정리해 드립니다.

1. 풍산의 최근 재무제표 및 실적 분석

풍산은 2025년 한 해 동안 외형 성장을 이뤄냈으나, 일시적인 비용 반영으로 수익성 면에서는 다소 엇박자를 보였습니다.

- 매출액 및 영업이익: 2025년 연결 기준 매출액은 5조 486억 원을 기록하며 전년 대비 11% 증가했으나, 영업이익은 2,974억 원으로 약 8% 감소했습니다.

- 사업부별 비중: 매출 비중은 신동(구리) 부문이 약 70%, 방산 부문이 30%를 차지하고 있습니다. 하지만 이익 기여도는 방산 부문이 약 75%를 담당하며 실질적인 수익 창출원 역할을 하고 있습니다.

- 재무 건전성: 2025년 말 기준 부채비율은 88%로 소폭 상승했습니다. 이는 구리 가격 상승에 따라 원재료 확보를 위한 운전자금 수요가 늘어났기 때문으로 분석됩니다.

- 2026년 가이드라인: 풍산은 2026년 별도 기준 매출액 4조 2,923억 원, 영업이익 2,762억 원을 목표로 제시하며 견조한 성장 의지를 밝혔습니다.

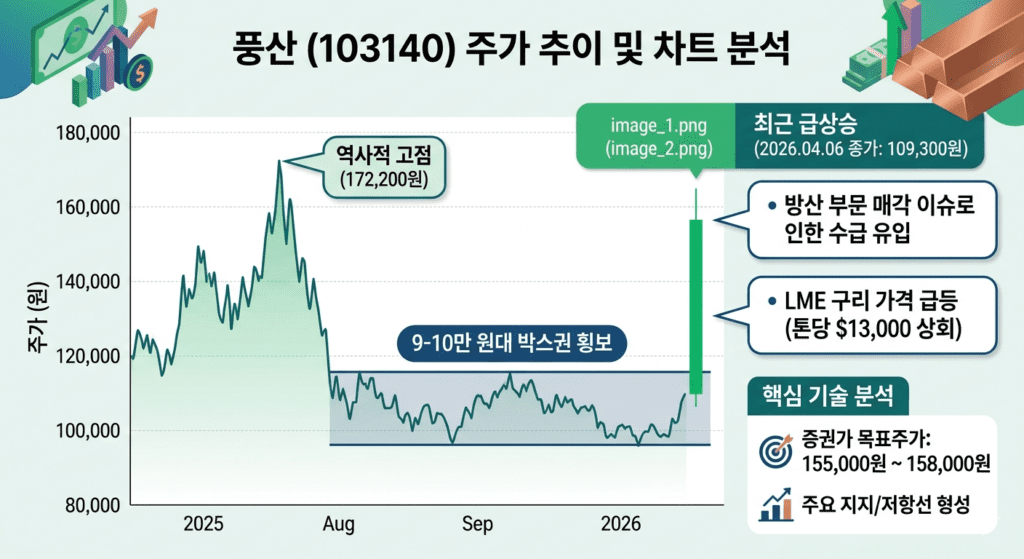

2. 현재 주가 움직임 및 차트 분석

2026년 4월 현재 풍산의 주가는 대형 이슈와 맞물리며 변동성이 매우 커진 상황입니다.

| 시가119,100.00 | 시가총액₩3.06조 KRW | 52주 최고가172,200.00 |

| 최고가119,300.00 | 주가수익률20.29 | 52주 최저가49,900.00 |

| 최저가104,500.00 | 배당수익률1.56% |

- 현재가 (2026.04.06 종가): 109,300원으로 전일 대비 12.91% 급상승하며 장을 마쳤습니다.

- 최근 흐름: 2025년 7월 역사적 고점인 172,200원을 찍은 후 조정을 거쳐 9~10만 원대 박스권에서 횡보해왔습니다.

- 변동성 확대: 최근 한 달간 86,700원까지 하락하기도 했으나, 4월 초 방산 부문 매각설 등 대형 이슈가 터지며 단숨에 10만 원선을 회복했습니다.

- 시장 평가: 증권가 평균 목표주가는 약 155,000원 ~ 158,000원 선으로 형성되어 있어, 현재 주가 대비 약 40% 이상의 상승 여력이 있다는 평가가 지배적입니다.

3. 향후 방향 및 핵심 투자 포인트

풍산의 향후 주가 방향은 크게 두 가지 축, ‘구리 가격’과 ‘방산 전략’에 의해 결정될 전망입니다.

- 구리 가격(LME)의 고공행진: 현재 구리 가격은 톤당 13,000달러 수준으로 풍산의 예상치($10,700)를 크게 상회하고 있습니다. 이는 재고평가이익(Metal Gain)으로 이어져 신동 부문의 이익을 전년 대비 50% 이상 끌어올릴 핵심 동력이 됩니다.

- 방산 부문의 내실 다지기: 2026년 방산 매출은 1.37조 원으로 성장이 지속될 것으로 보입니다. 특히 K2 전차, K9 자주포 수출과 연계된 대구경 탄약 수요가 견조하여 안정적인 캐시카우 역할을 할 것입니다.

- 해외 자회사 정상화: 적자를 기록했던 미국 PMX 인더스트리가 구리 가격 상승에 힘입어 흑자 전환에 성공하며 연결 실적의 발목을 잡던 리스크가 해소되고 있습니다.

4. 시장을 흔들 이슈 및 리스크 점검

최근 풍산 주가를 가장 뜨겁게 달구고 있는 이슈는 단연 ‘방산 부문 매각설’입니다.

- 방산 부문 매각 이슈: 시장에서는 한화에어로스페이스가 풍산의 탄약 사업부 인수를 위해 비공개 입찰에 참여했다는 소식이 전해졌습니다. 매각가는 1.5조 원 규모로 거론됩니다.

- 원인: 류진 회장의 장남이 미국 국적자여서 방위사업법상 승계에 어려움이 있을 수 있다는 점이 배경으로 꼽힙니다.

- 미국 스포츠탄 관세 이슈: 미국 내 관세 부과로 인한 판매량 감소 우려가 있으나, 이는 이미 주가에 상당 부분 반영되었다는 시각이 많습니다.

- 주주 환원: 2026년 4월 10일 배당금 지급이 예정되어 있으며, 현재 배당수익률은 약 1.9% 수준입니다

요약 및 투자 의견

풍산은 현재 구리 가격 상승에 따른 수혜와 방산 부문의 전략적 가치 재평가라는 두 마리 토끼를 쫓고 있습니다. 단기적으로는 매각 이슈에 따른 변동성에 유의해야 하나, 본업인 신동 사업의 수익성 개선과 방산 수출 모멘텀을 고려할 때 중장기적 매력도는 여전히 높다고 판단됩니다.