오늘(2026년 4월 15일 기준), 국제통화기금(IMF)이 ‘2026년 세계경제전망(World Economic Outlook)’ 보고서를 발표했습니다. 이번 보고서의 제목을 한 문장으로 요약하자면 “희망 섞인 낙관론의 종말, 그리고 다시 찾아온 인플레이션의 공포”라고 할 수 있겠는데요.

2024~2025년의 완만한 회복세를 뒤로하고, 전 세계 경제가 왜 다시 안갯속으로 빠져들고 있는지, 그리고 우리 대한민국은 이 파고를 어떻게 넘어야 할지 심도 있는 분석으로 정리해 보겠습니다.

1. 2026년 세계 경제: 3.1% 성장의 의미와 ‘L자형’ 둔화의 전조

IMF는 2026년 세계 경제 성장률 전망치를 3.1%로 제시했습니다. 수치상으로는 나쁘지 않아 보일 수 있지만, 보고서 행간을 읽어보면 우려 섞인 목소리가 가득합니다.

왜 3.1%인가?

지난 20년 평균 성장률이 3.8% 수준이었음을 감안할 때, 3.1%는 글로벌 경제가 활력을 잃었음을 의미합니다. 특히 이번 보고서에서 주목할 점은 ‘인플레이션의 재점화(Resurgent Inflation)’입니다.

- 에너지 가격의 구조적 상승: 탄소중립으로의 전환 과정에서 발생하는 ‘그린플레이션’이 본격화되며 에너지 비용이 기저 물가를 밀어 올리고 있습니다.

- 지정학적 분절화(Geoeconomic Fragmentation): 미-중 갈등을 넘어 전 세계가 블록화되면서 효율적인 공급망이 파괴되었고, 이것이 곧 비용 상승으로 이어지고 있습니다.

IMF는 이제 고물가-고금리가 ‘잠시 지나가는 소나기’가 아니라 ‘뉴 노멀(New Normal)’이 되었음을 인정했습니다.

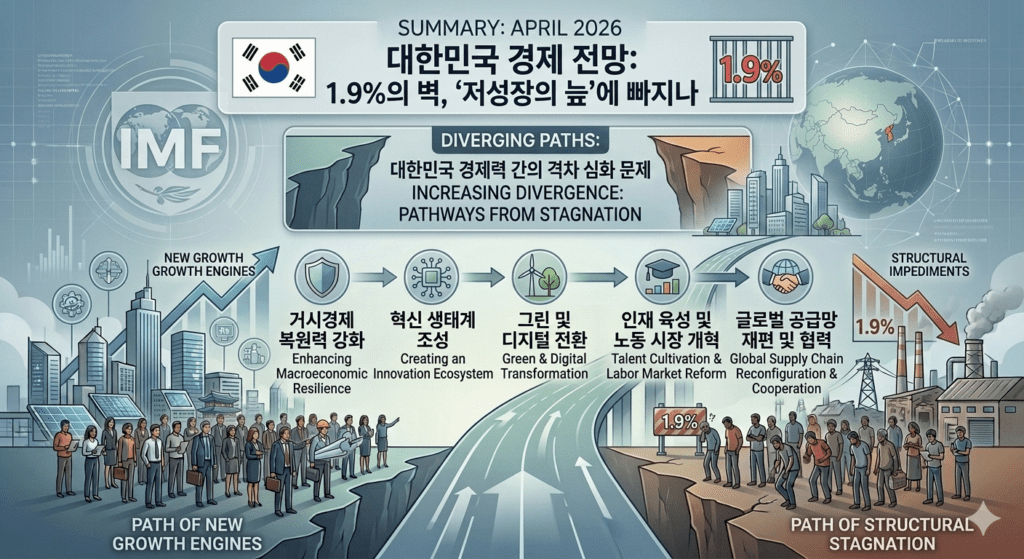

2. 대한민국 경제 전망: 1.9%의 벽, ‘저성장의 늪’에 빠지나

가장 우려되는 대목은 바로 한국 경제입니다. IMF는 2026년 한국의 성장률 전망치를 1.9%로 하향 조정했습니다. 2%라는 심리적 마지노선이 무너진 것입니다.

한국 경제가 직면한 3대 악재

- 고질적인 내수 부진: 장기화된 고금리로 인해 가계의 가처분 소득이 줄어들었습니다. 특히 자영업자들의 대출 상환 부담이 임계점에 도달하면서 민간 소비가 얼어붙었습니다.

- 인구 구조의 역습: 2026년은 베이비부머 세대의 은퇴가 가속화되고 생산가능인구가 급격히 줄어드는 시점입니다. 노동 공급의 감소는 잠재성장률을 직접적으로 갉아먹고 있습니다.

- 수출 구조의 재편 압박: 반도체와 자동차 등 주력 산업이 AI 중심의 글로벌 공급망 재편 속에서 거센 도전을 받고 있습니다. 특히 신흥국들의 거센 추격으로 인한 ‘샌드위치 상황’이 재현되고 있습니다.

IMF의 제언: 한국은 재정 정책만으로 이 위기를 돌파할 수 없습니다. 노동 시장의 유연성을 확보하고 규제 혁신을 통해 서비스 산업의 생산성을 획기적으로 높여야만 1%대 성장을 탈출할 수 있다고 경고합니다.

3. 격차의 심화: 선진국과 신흥국의 ‘디커플링(Decoupling)’

이번 보고서에서 가장 비중 있게 다뤄진 주제 중 하나는 국가 간 양극화 문제입니다. 과거에는 ‘함께 성장하고 함께 침체’했다면, 이제는 국가별 기초 체력에 따라 운명이 극명하게 갈리고 있습니다.

① 선진국: “AI와 기술 패권으로 버티기”

미국과 서유럽 등 선진국들은 성장률이 낮긴 하지만(1.5% 내외), AI 혁신을 통한 생산성 향상으로 고용 시장이 견조하게 유지되고 있습니다. 디지털 전환에 성공한 국가들은 고물가 속에서도 경제 시스템을 유지할 동력을 확보했습니다.

② 신흥국: “부채와 통화 가치 하락의 이중고”

반면, 저소득 국가와 일부 신흥국들은 파산 위기에 내몰리고 있습니다.

- 강달러의 역습: 미 연준(Fed)이 인플레이션을 잡기 위해 금리를 내리지 못하면서 신흥국들의 달러 부채 상환 부담이 폭증했습니다.

- 자본 유출: 안전 자산을 찾아 자본이 선진국으로 몰리면서 신흥국들의 통화 가치가 급락하고, 이는 다시 수입 물가 상승으로 이어지는 악순환이 반복되고 있습니다.

IMF는 이러한 ‘그레이트 디버전스(Great Divergence, 대분기)’가 전 세계적인 사회 불안과 난민 문제를 야기할 수 있다고 강력히 경고했습니다.

4. 인플레이션의 재등장: “금리 인하는 없다?”

많은 투자자가 기대했던 ‘금리 인하의 시대’는 2026년에도 쉽게 오지 않을 전망입니다. IMF 보고서는 인플레이션이 기대만큼 빠르게 낮아지지 않는 이유로 ‘임금-물가 소용돌이(Wage-Price Spiral)’를 언급했습니다.

노동 인구 부족으로 임금이 오르고, 기업은 이를 제품 가격에 전가하며, 다시 물가가 오르는 구조가 고착화되었다는 분석입니다. 중앙은행들은 물가를 잡기 위해 고금리를 유지할 수밖에 없고, 이는 다시 성장을 억제하는 ‘외통수’ 상황에 처해 있습니다.

5. 결론 및 시사점: 우리는 무엇을 준비해야 하는가?

2026년 4월의 경제 기상도는 ‘매우 흐림’입니다. 3.1%의 세계 성장과 1.9%의 한국 성장, 그리고 깊어지는 국가 간의 골. 우리는 어떤 태도를 가져야 할까요?

- 개인 차원: 부채 관리가 최우선입니다. 고금리 환경이 장기화될 것임을 전제로 자산 포트폴리오를 재구성해야 합니다. 기술적 변화(AI 등)에 적응하지 못하면 소득 격차의 희생양이 될 수 있습니다.

“이 포스팅은 쿠팡 파트너스 활동의 일환으로, 이에 따른 일정액의 수수료를 제공받습니다.”