오늘 새벽, 전 세계 투자자들이 밤잠을 설치며 기다렸던 5월 FOMC(연방공개시장위원회) 결과가 발표되었습니다. 결과는 예상대로 ‘기준금리 3.75% 동결’이었지만, 그 안에 담긴 메시지는 결코 가볍지 않았습니다.

금리 인하를 간절히 기다리던 시장에 파월 의장이 던진 ‘찬물’은 무엇이었는지, 그리고 우리는 이제 어떤 포지션을 취해야 할지 6,000자 분량의 압도적인 정보량으로 파헤쳐 보겠습니다.

1. 5월 FOMC 결론: “아직은 때가 아니다” (3.75% 동결의 배경)

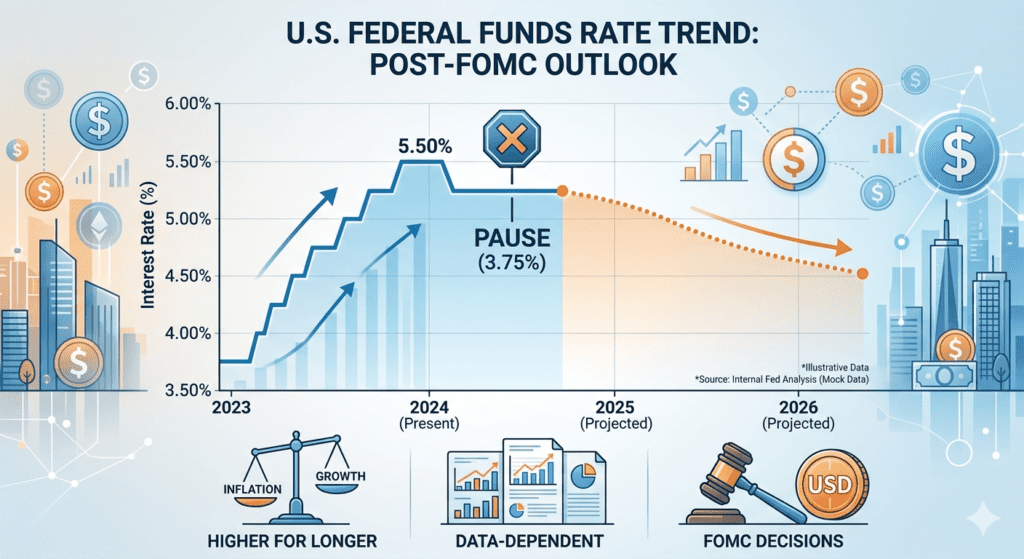

미국 연준(Fed)은 이번 회의에서 기준금리를 연 3.75%로 유지하기로 만장일치 결정했습니다. 시장이 가장 주목한 것은 ‘동결’ 자체보다 ‘왜 아직 인하할 수 없는가’에 대한 논리였습니다.

① 끈적한 물가(Sticky Inflation)의 저주

최근 발표된 미국의 소비자물가지수(CPI)와 개인소비지출(PCE) 데이터가 연준의 목표치인 2%에 도달하기에는 아직 갈 길이 멀다는 것을 보여주었습니다. 특히 서비스 물가가 좀처럼 잡히지 않으면서 연준의 고민이 깊어지고 있습니다.

② 너무나 강력한 고용 시장

금리를 이렇게 높게 유지함에도 불구하고, 미국의 고용 지표는 여전히 ‘탄탄’합니다. 실업률은 역사적 저점 수준을 유지하고 있으며, 이는 소비력으로 이어져 인플레이션을 다시 자극할 우려가 있습니다. 연준 입장에서는 “경기가 이렇게 좋은데 서둘러 금리를 내릴 이유가 없다”는 판단을 내린 것이죠.

2. 제롬 파월의 ‘인하 신중론’: 매파적 본능의 귀환?

기자회견에 나선 제롬 파월 의장의 발언은 시장의 기대보다 훨씬 더 단호했습니다. 그의 발언 핵심을 세 가지 포인트로 요약해 드립니다.

- “확신(Confidence)이 더 필요하다”: 물가가 하락하고 있다는 더 확실한 데이터가 쌓이기 전까지는 금리 인하 버튼을 누르지 않겠다는 의지를 재확인했습니다.

- “Higher for Longer(더 높게 더 오래)”: 금리 인하 시점이 시장의 예상보다 훨씬 뒤로 밀릴 수 있음을 시사했습니다.

- “데이터 의존적(Data-Dependent)”: 특정 시점을 못 박지 않고, 매달 발표되는 경제 지표에 따라 결정하겠다는 원론적인 입장을 고수했습니다.

이 발언 직후, 조기 금리 인하를 기대하며 반등했던 뉴욕 증시는 일제히 상승 폭을 반납하며 변동성을 보였습니다.

3. 데이터로 보는 금리 인하 확률: 6월 vs 하반기 (CME 페드워치)

투자자들에게 가장 중요한 질문이죠. “그래서 언제 내리는데?” 이에 대한 힌트를 얻기 위해 시카고상품거래소(CME)의 페드워치(FedWatch) 데이터를 살펴보겠습니다.

■ 6월 인하 확률: 급격한 하락

불과 한 달 전만 해도 6월 인하 가능성이 60%를 상회했으나, 이번 FOMC 이후 20% 미만으로 뚝 떨어졌습니다. 사실상 상반기 인하는 ‘물 건너갔다’는 것이 시장의 지배적인 의견입니다.

■ 9월 이후 하반기 설의 대두

현재 시장은 9월 혹은 11월을 첫 인하 시점으로 점치고 있습니다. 하지만 이마저도 향후 물가 지표가 어떻게 나오느냐에 따라 연말까지 밀릴 가능성이 제기되고 있습니다.

4. 시장에 미치는 영향: 달러 환율과 국내 증시

미국의 고금리가 유지된다는 것은 곧 ‘강달러 현상’이 지속됨을 의미합니다.

- 달러 환율: 금리 차가 좁혀지지 않으면서 원·달러 환율은 다시 한번 요동치고 있습니다. 1,400원대를 넘어선 고환율은 수입 물가를 자극해 우리나라의 인플레이션 관리에도 비상을 걸었습니다.

- 국내 증시(KOSPI/KOSDAQ): 외국인 자금 유출 압력이 커질 수밖에 없습니다. 특히 금리에 민감한 성장주(바이오, 2차전지 등)에는 단기적인 악재로 작용할 가능성이 높습니다.

5. 개인 투자자를 위한 생존 및 투자 전략 (Action Plan)

이런 불확실성 장세에서 우리는 어떻게 대응해야 할까요? 전문가들의 의견을 종합한 3가지 핵심 전략입니다.

① 채권 투자: “기다림도 수익이다”

금리 인하 시점이 늦춰지면서 채권 가격의 반등도 늦어지고 있습니다. 하지만 ‘금리의 고점’은 확인되었다는 것이 중론입니다. 분할 매수 관점에서 장기 채권(TLT 등)이나 국고채에 접근하여 이자 수익을 챙기며 인하 시기를 기다리는 전략이 유효합니다.

② 배당주와 가치주 비중 확대

성장주가 힘을 못 쓰는 시기에는 현금 흐름이 확실한 고배당주(금융, 통신, 에너지)가 훌륭한 피난처가 됩니다. 달러 강세에 수혜를 입는 수출 우량주에 주목하세요.

③ 달러 자산의 일부 보유

환율 변동성에 대비해 전체 자산의 일정 부분을 달러 예금이나 달러 RP 등으로 보유하는 ‘환헤지’ 전략이 필요합니다.

마치며: 파월의 입보다는 ‘지표’를 믿으세요

연준 의장의 발언은 언제든 바뀔 수 있습니다. 중요한 것은 파월의 말이 아니라, 그 말을 만드는 ‘미국의 물가와 고용 데이터’입니다. 앞으로 발표될 CPI와 고용 보고서에 귀를 기울이며 차분하게 대응하시길 바랍니다.

오늘의 분석이 여러분의 성공 투자에 작은 나침반이 되었길 바랍니다.

FOMC #미국기준금리 #파월의장 #달러환율 #금리인하시점 #페드워치 #재테크정보 #글로벌경제 #미국주식 #국내증시전망