최근 테슬라의 사이버캡 양산 소식과 웨이모의 서비스 지역 확대 등으로 ‘로보택시’에 대한 관심이 뜨겁습니다. 하지만 똑똑한 투자자라면 완성차 업체(OEM)의 화려한 겉모습 뒤에 숨겨진 ‘진짜 실세’들에 주목해야 합니다.

차가 스스로 움직이기 위해서는 인간의 ‘눈’과 ‘뇌’를 대신할 엄청난 부품들이 필요하기 때문이죠. 오늘은 자율주행 시대를 실질적으로 견인하고 있는 핵심 소부장(소재·부품·장비) 분야의 현재 상황과 2030년까지의 시장 예측을 심층 분석해 보겠습니다!

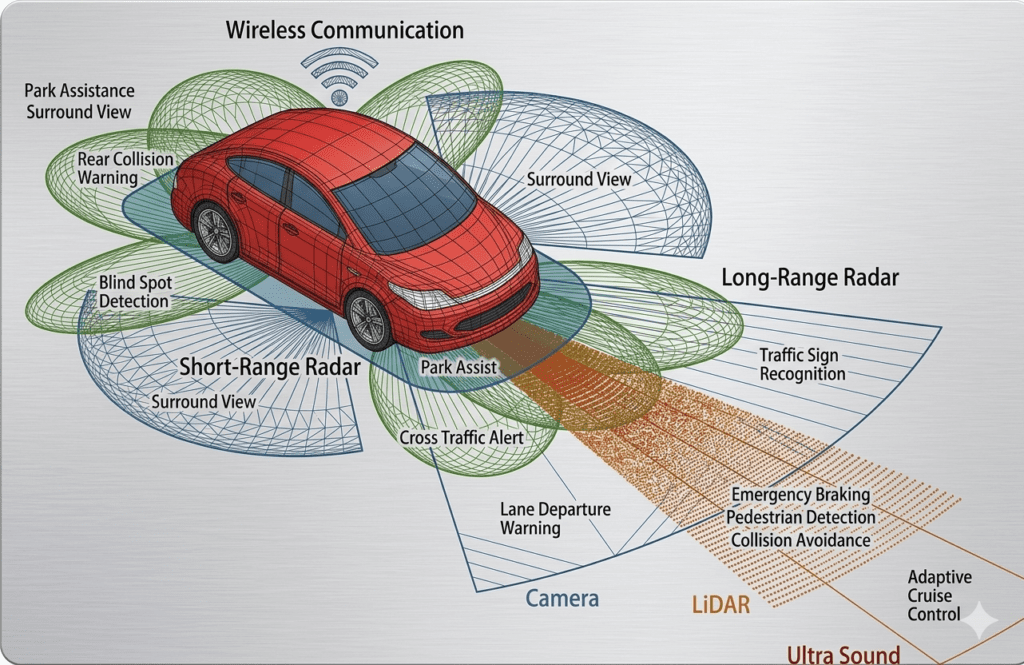

1. 자율주행의 3대 핵심 신경망: 센서, 뇌, 그리고 연결

자율주행차는 단순히 굴러가는 기계가 아니라 ‘움직이는 고성능 컴퓨터’입니다. 투자 관점에서 우리가 반드시 살펴봐야 할 3대 기술 분야는 다음과 같습니다.

① 센서(Sensors): 자율주행의 눈

- 라이다(LiDAR): 빛을 쏘아 사물의 거리를 측정합니다. 웨이모가 고집하는 핵심 부품으로, 초정밀 인지 능력을 담당합니다.

- 레이다(Radar): 전파를 이용해 거리와 속도를 측정하며, 기상 악화 시에도 강점이 있습니다. 최근엔 해상도가 높은 ‘4D 이미지 레이다’가 각광받고 있습니다.

- 카메라(Camera): 테슬라 주행 방식의 핵심입니다. 색상과 형태를 인식하며 최근엔 고화질(800만 화소 이상) 카메라 채택이 늘고 있습니다.

② 프로세서(AP/NPU): 자율주행의 뇌

수많은 센서 데이터를 실시간으로 처리해 “멈춰라”, “우회전해라” 명령을 내리는 두뇌입니다. 엔비디아와 퀄컴이 주도하고 있지만, 그 안에 들어가는 핵심 소재와 기판 기술이 승부처입니다.

③ V2X(Vehicle to Everything): 자율주행의 입과 귀

차량이 도로 인프라나 다른 차량과 통신하며 사각지대 정보를 공유하는 기술입니다. 5G/6G 통신 모듈과 안테나 소형화 기술이 핵심입니다.

2. 분야별 핵심 소부장 종목 및 현재 상황 분석

국내외 증시에서 주목받는 핵심 소부장 기업들의 현황을 정리해 드립니다.

카메라 및 렌즈 분야 (Optical Solutions)

- LG이노텍 / 엠씨넥스: 테슬라와 현대차 등에 카메라 모듈을 공급하는 대표 주자들입니다. 최근엔 자율주행 단계가 높아짐에 따라 차량당 탑재되는 카메라 수가 4~5개에서 10~15개까지 늘어나며 실적 퀀텀 점프를 노리고 있습니다.

- 세코닉스: 자율주행용 고성능 렌즈 설계 능력을 보유하고 있어, 글로벌 티어1 부품사들과의 협력이 강화되고 있습니다.

반도체 패키징 및 기판 (PCB/Package)

- 삼성전기 / LG이노텍 (FC-BGA): 자율주행용 고성능 칩을 얹기 위한 대면적 고성능 기판인 FC-BGA 수요가 폭발하고 있습니다. 인공지능 서버뿐만 아니라 전장(자동차 전자장비) 분야가 이들의 새로운 먹거리가 되었습니다.

- 한미반도체: 자율주행 뇌 역할을 하는 칩 제작 시 필요한 HBM(고대역폭메모리) 공정 장비를 공급하며 전장용 반도체 생태계에서도 영향력을 키우고 있습니다.

전장 부품 및 시스템 (Tier 1 & Components)

- 현대모비스: 자율주행 시스템의 전체적인 통합(Integration)을 담당합니다. 특히 조향, 제동 등 하드웨어와 자율주행 소프트웨어를 결합한 통합 컨트롤러 분야에서 독보적인 경쟁력을 쌓아가고 있습니다.

- HL만도: 자율주행의 핵심인 ‘전동 조향 장치(EPS)’와 브레이크 시스템에서 글로벌 경쟁력을 갖추고 있으며, 앱티브(Aptiv)와의 협력을 통해 기술력을 고도화 중입니다.

3. 앞으로의 시장 예측: 2026~2030 시나리오

자율주행 소부장 시장은 앞으로 5년간 어떤 변화를 겪게 될까요?

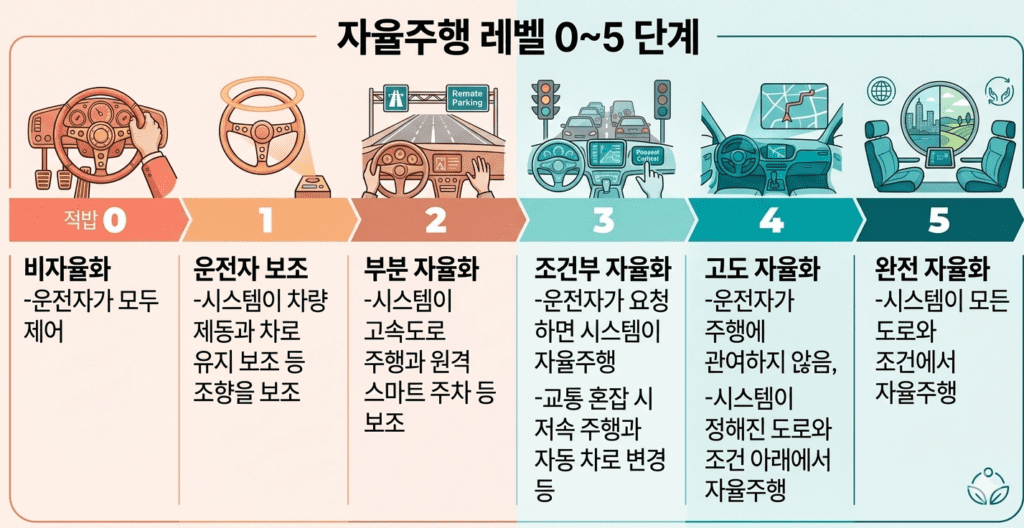

① 레벨 3 상용화에 따른 단가 상승 (P의 상승)

2026년부터는 고속도로 자율주행이 가능한 ‘레벨 3’ 차량이 대중화됩니다. 이는 단순 운전 보조(레벨 2) 대비 부품의 정밀도가 훨씬 높아야 함을 의미합니다. 똑같은 카메라 하나라도 단가가 2~3배 비싼 고사양 부품이 들어가게 되어 기업들의 마진율이 좋아질 전망입니다.

② 하드웨어의 표준화와 소프트웨어 비중 확대

초기엔 기업마다 센서 구성이 달랐지만, 점차 ‘카메라+4D 레이다’ 혹은 ‘라이다+카메라’ 조합으로 표준화될 것입니다. 이때 중요한 것은 하드웨어를 제어하는 소프트웨어 역량이며, 소프트웨어에 최적화된 맞춤형 반도체(ASIC) 소재 기업들이 주목받을 것입니다.

③ ‘K-소부장’의 글로벌 점유율 확대

미·중 갈등으로 인해 글로벌 완성차 업체들이 중국산 부품을 배제하려는 움직임이 강해지고 있습니다. 이는 품질과 가격 경쟁력을 모두 갖춘 한국 소부장 기업들에게 거대한 기회의 문이 열리고 있음을 뜻합니다.

4. 투자자를 위한 전략 포인트

지금 자율주행 소부장 주식에 접근할 때 주의해야 할 점 3가지입니다.

- 수주 잔고를 확인하세요: 단순 기대감이 아니라, 실제로 글로벌 완성차 업체로부터 얼마나 많은 물량을 확보했는지(Backlog)가 주가 향방을 결정합니다.

- 공급망 다변화 능력: 특정 업체(예: 테슬라)에만 의존하는 기업보다는 현대차, GM, 폭스바겐 등 다양한 고객사를 둔 기업이 리스크 관리에 유리합니다.

- R&D 비용 추이: 자율주행은 기술 변화 속도가 엄청나게 빠릅니다. 매출 대비 연구개발비 비중을 유지하며 기술 격차를 벌리고 있는 기업이 최후의 승자가 됩니다.

오늘의 포스팅 핵심 요약

- 로보택시의 심장: 자율주행은 센서(눈), 반도체(뇌), 기판(신경)으로 이루어진 소부장의 결정체입니다.

- 질적 성장: 레벨 3 대중화로 인해 부품의 개수가 늘어날 뿐만 아니라 단가가 비싼 고사양 제품 위주로 시장이 재편됩니다.

- K-반도체와 전장의 만남: 삼성전기, LG이노텍 등 국내 대형 부품사들이 자율주행 기판과 모듈 시장을 주도하며 강력한 성장 동력을 확보했습니다.

마지막 한마디

많은 분이 “자율주행 주식은 너무 많이 오른 거 아냐?”라고 물으십니다. 하지만 제가 보는 관점에서는 이제 겨우 엔진 예열을 마친 상태입니다. 전기차가 ‘하드웨어의 변화’였다면, 자율주행은 ‘이동 공간의 정의’를 바꾸는 더 큰 혁명이기 때문이죠.

단기적인 주가 등락에 일희일비하기보다, 우리 삶을 바꾸는 핵심 부품을 만드는 기업들이 어디인지 차근차근 공부하며 긴 호흡으로 투자해 보시길 권해드립니다.